核对银行存款是一项必审的审计事项,资金银行流动能体现单位业务关系。检查该单位财务是否有舞弊行为,必须逐笔核对银行存款明细。对于一些业务发生频繁的银行账户,逐一核对存在工作量大、占用时间长的弊端。日常审计中,我们可以运用EXCEL软件函数和公式轻松解决对账难题。下面向大家介绍两种方法。

所需电子数据:银行存款明细账、银行流水。为方便用于EXCEL,取得数据以相应匹配格式获取。

对比对象:银行存款明细账借方金额与银行流水账的入账金额(贷方金额),银行存款明细账贷方金额与银行流水账的支付金额(借方金额)。

方法一:运用函数找出差异。

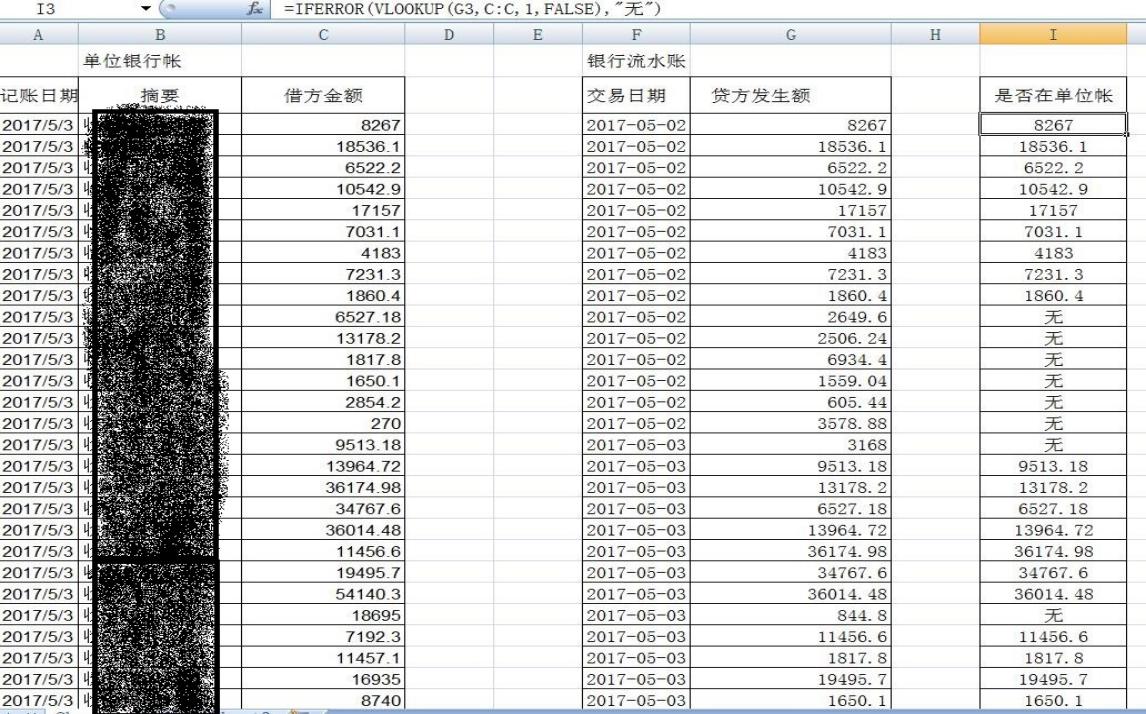

第一步,将银行存款明细账和银行流水复制到一张工作表中,两列数据格式统一为数字。如图。

第二步,查找银行存款明细账是否全部记录银行业务。找一空白列,用VLOOKUP函数,以银行流水金额为查找对象,在银行存款明细中查找。如下图,在C列查找G列数字。

在I3单元格输入=IFERROR(VLOOKUP(G3,C:C,1,FALSE),”无”),显示数字表示单位已记该金额,“无”则表示不匹配项,该金额需要进一步核实。这里说明一下,其实只输入VLOOKUP函数,不匹配项会出现“#N/A”错误提示,如果在前面加上IFERROR函数,将错误结果显示为“无”。

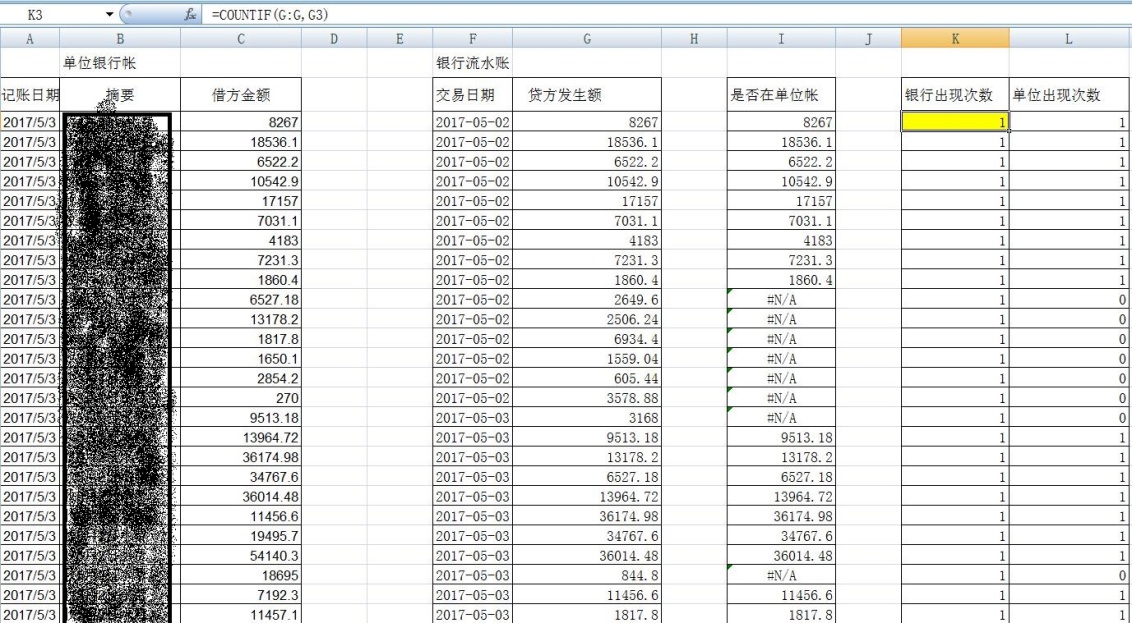

第三步 发生次数是否一致。VLOOKUP函数只能筛查该金额是否存在,不能证实相同金额的发生次数。所以,再使用COUNTIF(统计次数)函数,分别查看匹配金额在单位银行账与银行流水出现的次数是否一致。如图。

在K3单元格输入=COUNTIF(G:G,G3),在L3单元格输入=COUNTIF(C:C,G3),向下复制公式,K列和L列分别表示G3单元格的金额在C列和G列出现的次数,两个数字一样表示单位按照发生金额入账,不一致再核实少记或多记情况。

对于业务量较少的银行存款账户,还可以运用以下简单方法完成核对。

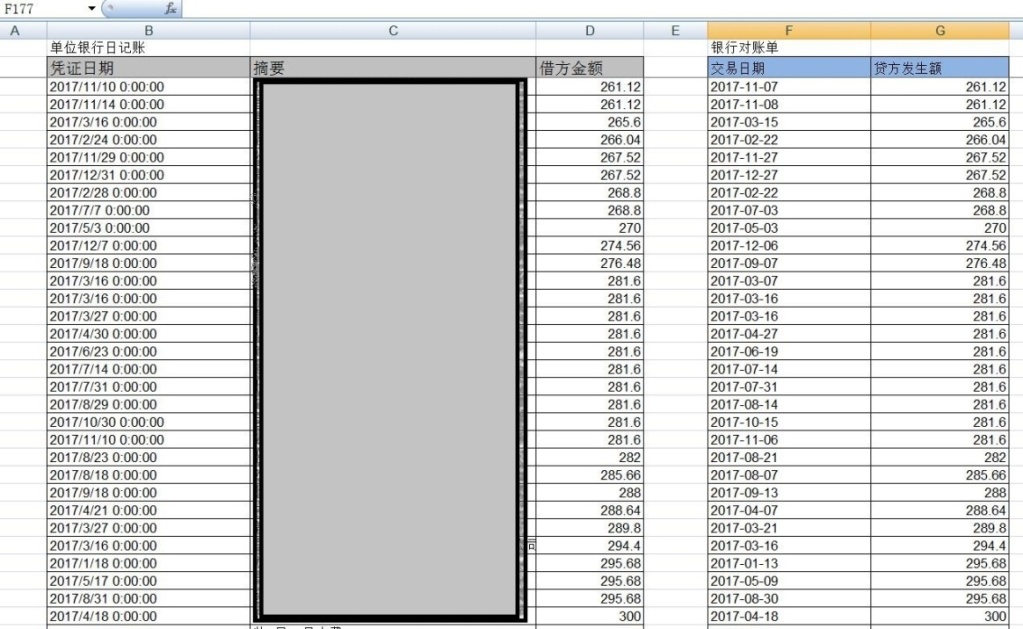

方法二:排序核对差异。

第一步,银行存款明细账与银行流水账复制到一张工作簿之前先按金额大小进行排序。如图。

第二步,在I3单元格列输入公式=D3-G3,将两列数字相减,结果显示0则表示一致,出现差额需要进一步核实。如图。

(延吉市审计局 韩颖 供稿)

网站地图 吉林省审计厅 吉ICP备2022007550号-1 地址:吉林省长春市亚泰大街6399号

邮政编码:130022 Fax:0431-85898333

办公室电话:85265114 值班电话:85265112

吉公网安备 22000002000035号 网站标识码:2200000067

吉公网安备 22000002000035号 网站标识码:2200000067